Повышение финансовой грамотности в мире: реализация и инновации

.jpg)

Разница в обучении между мужчинами и женщинами, кейсы по личному планированию пенсии и данные об уровне финансовых знаний в России — на прошедшем 4-5 октября симпозиуме эксперты из 60 стран поделились своим мнением и результатами новых исследований по вопросам финансовой грамотности. Мероприятие было организовано Организацией экономического сотрудничества и развития (ОЭСР) совместно с Минфином России.

Эксперты НЦФГ подготовили обзор наиболее интересных тезисов из выступлений спикеров.

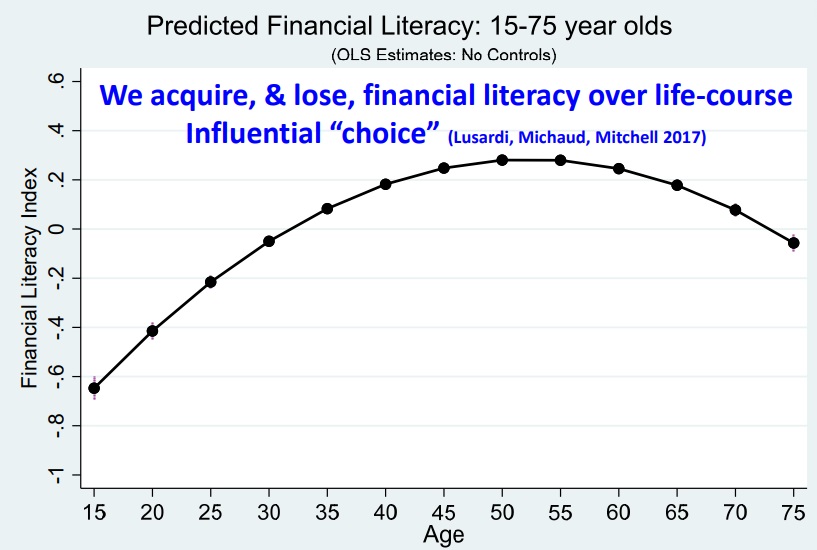

Среднестатистический уровень финансовой грамотности в зависимости от возраста. Данные из презентации Paul Gerrans из The University of Western Australia

Возрастной аспект

Эксперты сошлись на мнении, что финансовую грамотность нужно изучать на протяжении всей жизни из-за постоянно меняющихся условий и большого информационного потока. Однако этому правилу следуют далеко не все.

Заместитель верховного комиссара международных отношений Агентства финансовых услуг Японии Эичиро Кавабе уделил особое внимание финансовой грамотности пожилых людей. Все спикеры признают, что эта категория более уязвима, хуже разбирается в современных технологиях и чаще попадается на уловки мошенников. При этом, как отметил господин Кавабе, самооценка у них часто бывает завышена: только 1 из 10 допускает, что может стать жертвой мошенников, остальные же уверены, что смогут его распознать и защититься.

В то же время доля пожилых людей в населении большинства стран активно растёт: эксперт полагает, что к 2040 году она составит 18%. Поэтому необходимо создавать образовательные программы для пожилых людей, помогать им сориентироваться в технологиях, научить защищать свои права. При этом не стоит бояться увеличения доли пожилого населения. «Это не бомба замедленного действия, - отмечает Эичиро Кавабе, - Просто нужно найти подход к этой аудитории».

Пол Герранс из Университета западной Австралии поделился результатами своего исследования. Он выяснил, что примерно до 50-55 лет у людей финансовая грамотность людей растёт, но после начинает падать. Однако люди при этом не осознают, что их уровень знаний снизился. «Наши представления о мире начинают устаревать с какого-то момента» - заявил Пол.

В Гонконге в рамках мероприятий по финансовой грамотности для пенсионеров объединяют темы здоровья и финансов.

Аннамария Лусарди, профессор кафедры экономики и бухгалтерского Фонда Денит, подчеркнула, что работать с молодёжью не менее важно, чем с пожилыми: 22% школьников не обладают даже базовым уровнем финансовой грамотности, а на продвинутом уровне находятся 12%. Зачастую люди задумываются о повышении своего уровня финграмотности после 30, однако многие серьёзные финансовые решения принимаются раньше: кредиты на образование, переезд в собственное жилище, брак и рождение детей.

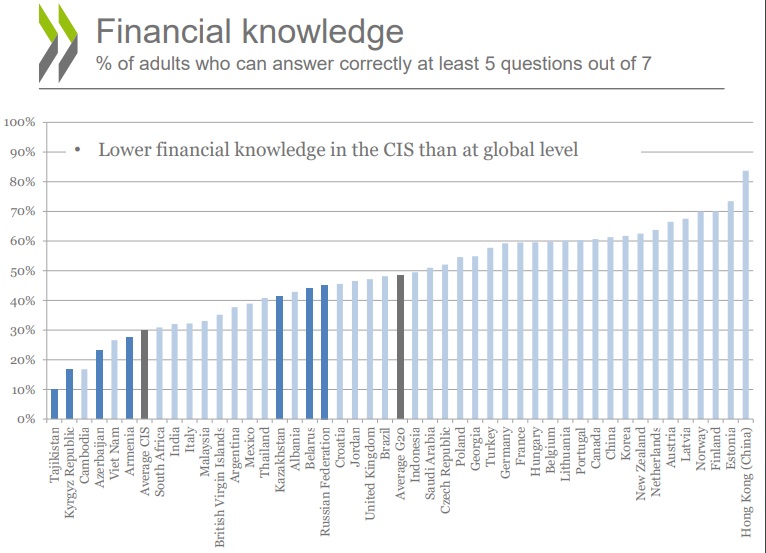

Уровень финансовой грамотности по странам. Данные: ОЭСР

Уровень знаний и социальный контекст

По мнению некоторых экспертов, для многих людей характерно нежелание учиться и повышать свой уровень финансовой грамотности до того, как будет совершена серьёзная ошибка.

В ходе выступлений спикеров были представлены данные по разрыву в уровне финграмотности между мужчинами и женщинами – прекрасный пол, как правило, здесь отстаёт. Что интересно, при участии в образовательных программах девушки демонстрируют намного большие успехи в обучении, чем из однокурсники-мужчины. Кроме того, знания и навыки по финансовой грамотности остаются у женщин дольше: через год после прохождения обучения их финансовая грамотность даже немного увеличивалась, а вот у мужчин, наоборот, уровень снижался.

Конечно, также важен и сам формат образовательных мероприйтий. По мнению Линдвила Кларка, просветитель и учителя из ЮАР, образование и регулирование - две стороны одной монеты. Потребители не читают федеральные законы, поэтому важно доносить информацию на их языке.

Основную задачу, которую нужно решить организаторам проектов по финансовой грамотности, Пол Герранс видит в поиске мотивации к действию. «Легче повлиять на уровень знаний, чем на модели поведения» - отмечает эксперт. Человек может отлично справляться с тестированиями и много знать о финансовых продуктах, но при этом ничего этого не применять в собственной жизни. Поэтому если есть задача поменять поведение и привычки гражданина, то нужно менять и социальный контекст, как ведет себя его окружение, в. том числе и семья.

Критические ошибки

Мариэлла Зальдивар из перуанского Управления по делам банков, страховых компаний и частных пенсионных фондов, отметила особую роль сотрудников финансовых организаций, непосредственно работающих с людьми. По её мнению, именно на их плечах должна лежать работа по повышению финансовой грамотности населения – они должны объяснять принцип работы предлагаемых продуктов, доносить до людей, что именно они получат и какие могут быть риски.

Также Мариэлла рассказала, что после принятия в Перу закона, согласно которому с определённого возраста люди могут полностью снимать свои пенсионные накопления со счёта и распоряжаться ими самостоятельно. Однако в силу низкой финансовой грамотности населения для многих жителей страны этот закон обернулся бедой: треть перуанских пенсионеров сняли свои накопления и полностью их потратили, оставшись без средств на жизнь.

.jpg)

Обучение финансовой грамотности в формате городского квеста

Роль технологий в обучении

Говоря о развитии финансовых технологий, Аннамария заметила, что их активные молодые пользователи чаще делают импульсивные покупки, не следят за тратами, попадают в долговые ямы с кредитками. В то же время эти люди полагают, что технологии помогают. «Ваш телефон не делает вас умнее - поясняет эксперт, - Финансовые технологии помогают тем, кто до их использования научился финансовой грамотности».

Мария Люсия Лейтау, начальник отдела банковского надзора ЦБ Португалии, подтверждает это наблюдение. «Молодые люди комфортно чувствуют себя в технологической среде, но не осознают связанные с ней риски» - отметила эксперт.

Говоря о ситуации в России, генеральный директор НАФИ Гузелия Имаева отметила, что важно в связке развивать финансовую и компьютерную грамотность. Всего 26% взрослых россиян обладают достаточным уровнем компьютерной грамотности, причём женщины здесь заметно отстают от мужчин.

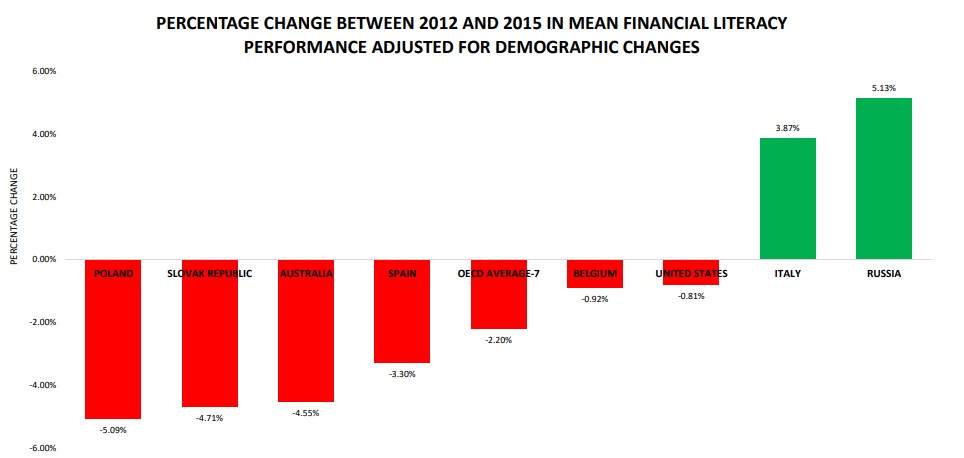

Изменение уровня финансовой грамотности 2012-2015. Данные из презентации GFLEC

Особенности задач по повышению финансовой грамотности в России

По мнению Сергея Сторчака, заместителя министра финансов РФ, существует три вызова, которые возникают при реализации проектов по повышению финансовой грамотности:

- преодоление недоверия к финансовыми институтам

- неумение отстаивать свои права как потребители финансовых услуг

- недостаточность знаний у различных категорий населения

В результате многие россияне предпочитают хранить свои накопления дома, а их средства средства превращаются в неработающие резервы, поскольку не приносят дополнительного дохода

Мушег Аракелян, старший директор Департамента по развитию бизнеса Visa, рассказал о результатах исследования молодого населения крупных городов России. Оказывается, треть молодых россиян делает сбережения наличными. 70% не верят, что смогут жить на желаемом уровне на страховую пенсию, но только 38% думают о том, как обеспечить себе необходимый доход в старости. 70% покупок они оплачивают безналичным способом, однако 46% говорят, что такой способ оплаты провоцирует их к совершению импульсивных покупок.

И всё же российская молодёжь обладает неплохим уровнем финансовой грамотности. Флор-Анн Мэсси, исполнительный секретарь Международной сети по финансовому образования ОЭСР отметила, что в результате работы с этой целевой аудиторией, российская молодёжь заняла 4 место в рейтинге PISA по уровню финансовой грамотности среди школьников.

Напомним, что глобальный Симпозиум «Повышение финансовой грамотности в мире: реализация и инновации» был организован Организацией экономического сотрудничества и развития (ОЭСР) совместно с Минфином России, и прошёл в Москве 4 и 5 октября.

Презентации спикеров можно посмотреть на сайте ОЭСР: http://www.oecd.org/daf/fin/financial-education/advancing-fin-lit-globally.htm